今回は2,000万円を貯蓄するための道のりというテーマで毎月必要な積み立て額や必要な期間を解説していきたいと思います。そもそも2,000万円という数字は、2017年に総務省が家計調査をもとに発表した「老後2,000万円問題」からきています。標準的な老後の生活を送るために2,000万円の貯蓄が必要であるという発表を受け、世間では年金だけでは生活ができないという自覚が芽生えました。

最近のニュースでは生活保護を受けている人の半数以上が65歳以上の高齢者というデータも出ています。少子高齢化による年金不足の影響が既に露出し始めています。

老後2,000万円問題の根拠

老後に2,000万円が必要である計算根拠は上の図のようになっています。高齢夫婦の平均的な収入が月20万9,198円、平均的な支出は26万3,717円となり、毎月約55,000円の赤字となります。老後生活が30年続くとすると、55,000円×12カ月×30年で19,800,000円となり、約2,000万円が不足する計算となります。

ただし、これはあくまでも平均的な数値をもとに計算されたものです。この計算の前提として夫婦ともに厚生年金を受け取っている、住宅は持ち家であるというようなものもあります。つまり、自営業をしている方などで国民年金の方や持ち家ではなく賃貸で家賃が発生する方はさらに必要な資産が増えていくことになります。

さらに重要な点は、年金額が徐々に減少している上、物価は毎年上昇していくということです。日本の年金制度は高齢者の年金をその時の若い世代の労働者が負担する仕組みになっているため、少子高齢化が進む日本では将来さらに年金が減少していく未来が見えています。

また、皆さんも肌で感じている通り、物価の上昇は年々続いていきます。このような状況を鑑みると老後の生活は2,000万円では足りないことが明白です。

老後も運用しながら取り崩していく

本記事では老後までに2,000万円を貯蓄し、それを将来運用しながら取り崩していくという前提で、まずは2,000万円を着実に貯蓄する方法を考えていきます。いきなり5,000万円を貯めるとなると、気が遠くなってしまいますし、2,000万円を運用しながら取り崩していくことで自分の資産の寿命がかなり長くなります。

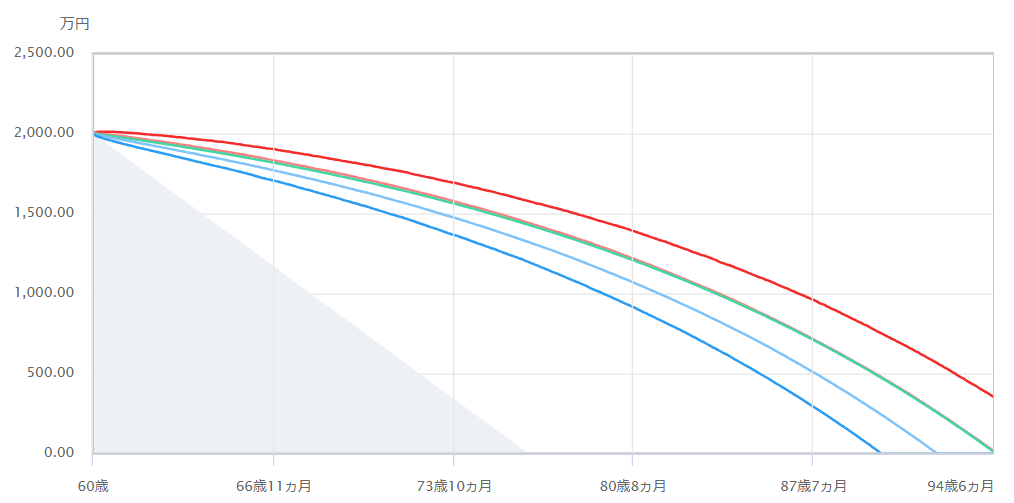

・年率5%

・2,000万円を月10万円ずつ取り崩し

例えば、上の図のように2,000万円を年率5%で運用しながら取り崩すと30年以上に渡って毎月10万円を取り崩すことができます。ですので、まずは老後までに2,000万円の資産を作ることを目標にこつこつ貯蓄をしていきましょう。

資産2,000万円までのつみたて額と必要期間

さてここからは2,000万円の資産を作るために必要な毎月の貯蓄額や必要な期間を確認していきます。また、前提として運用していく方法はつみたてNISAやイデコなどの投資信託で毎月つみたてていくことにします。そして、運用利回りは5%として計算しました。アメリカのS&P500は過去の平均的に7%ほどの利回りですが、誤差を考慮してある程度固い数字で計算をしています。預金でつみたてた場合のシミュレーションもつけておりますので参考にしてみてください。

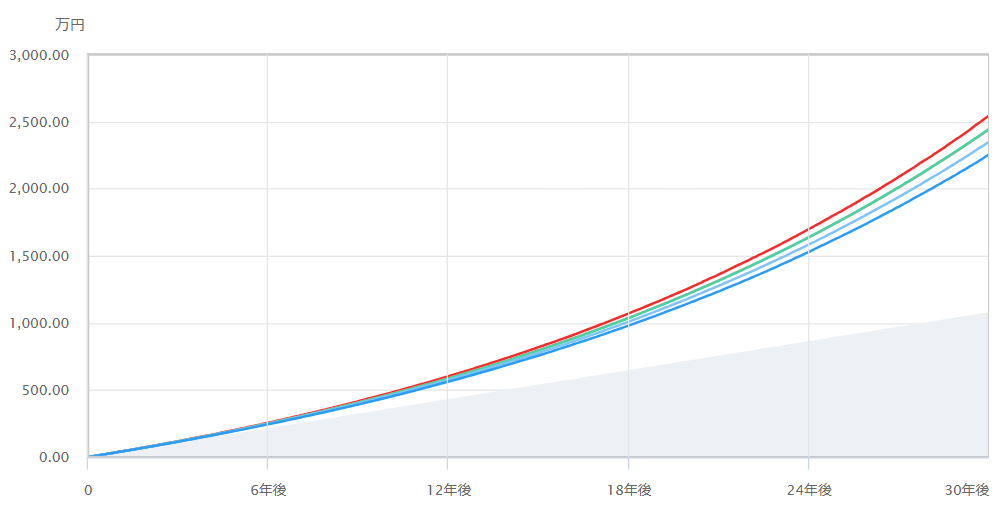

2,000万円貯蓄するための積立額と費用はこちらのようになっています。

この結果から分かるように資産2,000万円というのは、富裕層だけが達成できるような無理な金額ではなく、適切に運用していけば誰でも達成可能な目標だということが分かると思います。

毎月1万円ずつのつみたてだと約45年で達成ができます。20歳から月1万円ずつ貯蓄をしていけばだいたい定年の65歳までに2,000万円が貯まるということですね。会社員などで毎月安定した収入があれば誰もが続けられる金額かと思います。

また、例えば30歳の方が定年までに2,000万円を貯めるにはだいたい月5万円ずつのつみたてが必要ということも分かります。この結果を見て分かるように、運用をしているかしていないかで資産の増え方は大きく変わってしまいます。

銀行預金で2,000万円を貯めようとするとおおよそ倍の期間がかかってしまうというわけです。老後のためには何かしらの資産運用の必要性を実感いただけると思います。

貯蓄をしていく上での注意点

最後に貯蓄をしていく上での注意点を2つお話しします。

1つ目は一度決めた貯蓄ルールを守る

例えば、月に3万円を貯蓄すると決めた場合は、毎月必ず3万円の貯蓄を続けるようにしましょう。今月は出費が重なったからいいだろうとルールを破ってしまうとそれが習慣づいてしまい、貯蓄に予想以上の時間がかかってしまいます。

また、資産運用においては毎月一定の金額をつみたてることでドルコスト平均法というリスクの軽減効果が働いています。毎月一定の金額を守らずに、今月はきついから来月に2倍貯蓄したりしてしまうと、そのリスク軽減効果が薄れてしまいます。

つみたてNISAやイデコでは毎月口座やクレジットカードからの自動引き落としになっていると思うので大丈夫だと思いますが、口座に残高がなかったりするとその月のつみたてができなくなってしまうので注意をしましょう。

運用したお金を途中で取り崩さない

中には急な出費で貯蓄を取り崩さないといけないこともあると思いますが、なるべく運用資金はそのまま運用を続けるようにしてください。理由は、先ほど同様、それが習慣化してしまう恐れがある点と、運用は資金が大きくなればなるほど増え方も大きくなるからです。

この図からも分かるように資産は直線的に増えていくのではなく、2次関数的に増えていくので、資産が貯まっていくほどより増えやすい仕組みとなっています。途中でちょこちょこ取り崩してしまうと運用による資産増大の効果が薄れてしまうのでおすすめできません。

そうならないために重要なことは無理な貯蓄計画を立てないことです。早くお金を貯めたいと思うあまりに自分のキャパ以上のつみたてをしようとすると、貯蓄ができない月がでてきたり生活費が足りなくなって途中で取り崩したりしてしまい、運用効率が悪くなってしまいます。これだけは毎月確実に貯蓄ができるという金額から始め、給料が増えたから1万円増やそうというように徐々につみたて額を増やしていくのが理想的です。

いかがでしたでしょうか。今回は資産2,000万円を達成するための具体的なつみたて金額や必要な期間を見ていただきました。

2,000万円という数字だけ見るとかなり大きな金額のように思えますが、月々数万円でも健全な資産運用を行えば誰でも達成できる金額だということが感じられたかと思います。将来、老後の生活で周りに迷惑をかけないためにも若いうちからしっかり備えをしておきましょう。