大学・専門学校などの進学時にお世話になった「奨学金」。その恩恵を受けて学びを深められた一方で、社会人になってから「返済が重い」「生活が苦しい」と感じている方も多いのではないでしょうか。

本記事では、日本学生支援機構(JASSO)の奨学金を借りた人向けに、「返済がきつい」と感じたときの対処法、負担を軽減する制度や条件、手続き方法まで詳しく解説します。

1. 奨学金の返済が「きつい」と感じる理由とは?

1-1. 毎月の支出に占める返済額の割合が大きい

たとえば月2万円の返済をしている場合、家賃や生活費を差し引くと自由に使えるお金がほとんど残らないというケースも。特に一人暮らしだと、家計に占める奨学金返済の割合は高くなりがちです。

1-2. 収入が思ったより伸びず、返済が負担に

就職しても想定より給与が少なかったり、昇給ペースが遅かったりする場合、「この収入であと15年も返済しなきゃいけないのか…」とプレッシャーに感じてしまうこともあります。

1-3. ライフイベントで支出が増えた

結婚、出産、転職などで家計の支出が大きく変わるタイミングでは、奨学金の返済が重荷に感じやすくなります。

1-4. 自動引き落としによって意識せず家計を圧迫している

返済が銀行口座から自動引き落としされるため、気がつけば残高が少なくなっていて焦る、という声もよく聞きます。

2. 奨学金の返済がきついときの主な対処法

奨学金の返済が重くなった場合は、そのまま滞納せずJASSOが提供している制度を使って対処方法を検討しましょう。

2-1. 返済期限猶予制度を活用する

失業や収入の激減などで返済が難しい場合、最長10年間の「返還期限猶予」が可能です。毎月の返済を一時的にストップできる制度で、支払い再開までに生活を立て直す猶予を得られます。返済額をストップするだけですので、その分最終返済日が先延ばしになるということです。

尚、返済期間が延びたとしても利息が増えることはないため、総返済額の負担が大きくなってしまうし敗はいりません。

2-2. 所得連動返還型に変更する

平成29年度以降に貸与を受けた人であれば、年収に応じて返済額が決まる「所得連動返還型」に切り替え可能。収入が少ない間は月の返済額も抑えられ、生活に余裕が持てます。

例えば、年収450万円の方は月額約15,400円といった具合です。所得の増減にも対応できるので安心できますね。

2-3. 一時的に返済額を減らす「減額返還制度」

たとえば2万円→1万円に減らすなど、収入に応じて一定期間返済額を下げられます。最長15年まで適用可能です。減額の例としては

- 返済額を1/2に減額

- 返済額を1/3に減額

- 返済額を1/4に減額

などがあります。また、申請するためには所得の条件などもありますので注意してください。

返還猶予制度と同様、こちらの減額返還制度も返済が伸びた分の利息はかからないようになっているので安心してください。

2-4. 滞納してしまった場合の対処法

返済を滞納してしまうと、上記の返還猶予制度や減額返還制度が申請できなくなってしまうため注意してください。

万が一返済が滞った場合、延滞金が発生します。放置せず、早めにJASSOに相談することで、猶予申請などに切り替える道が開けます。

3. 返済負担を軽減できる制度の詳細と条件

3-1. 返還期限猶予制度とは?

【条件】

・失業中、または収入が低く生活困難であること

・申請ごとに1年、最長10年間まで申請可能

【必要書類】

・収入証明書(課税証明など)、失業保険受給証など

収入基準としては、年間収入が300万円以下の方が目安となっています。扶養している親族がいるかどうかでも基準は異なります。他にも、災害・疾病など様々な事由が設けられていますので、詳しくはJASSOのホームページにてご確認ください。

3-2. 減額返還制度の利用条件

【条件】

・年収400万円未満程度(扶養人数により変動)

・1回の申請で1年間適用、更新可

【ポイント】

・返済期間は延びるが、当面の負担が大幅に減る

具体的な収入基準は以下のようになっています。

- 年間収入400万円以下

- (子供2人を扶養している場合)年間収入500万円以下

- (3人以上扶養している場合)年間収入600万円以下

3-3. 所得連動返還型の仕組み

【対象者】平成29年度以降の貸与者

・年収に応じて毎月の返済額が変動

・年収が低い年は月数千円〜の返済も可能

・年1回、所得証明の提出が必要

3-4. 生活保護・失業中の救済措置

・生活保護受給者や長期失業者は返還猶予の対象に

・証明書の提出が必要

・返済が難しい状況にあることを文書で示すことが重要

4. 返済が免除されるケースはあるのか?

4-1. 死亡・高度障害による免除

・本人が死亡した場合や、精神又は身体の障害により返済能力を完全に喪失した場合は全額免除

・遺族や本人からの申請が必要

4-3. 教員免除制度(旧制度対象者のみ)

・教育関係職に一定年数従事した場合の返還免除制度(現在は新規受付停止)

具体的には平成15年度以前に大学院の第一種奨学生に採用となった方などが当てはまるため、対象者は多くありません。

このように、奨学金の返済を先延ばしにする方法は様々ありますが、返済が免除になるケースはごくわずかです。特別なケースに当てはまらない限り、基本的に自分で最後まで完済する必要があります。

5. 各制度を利用するための具体的な手続き方法

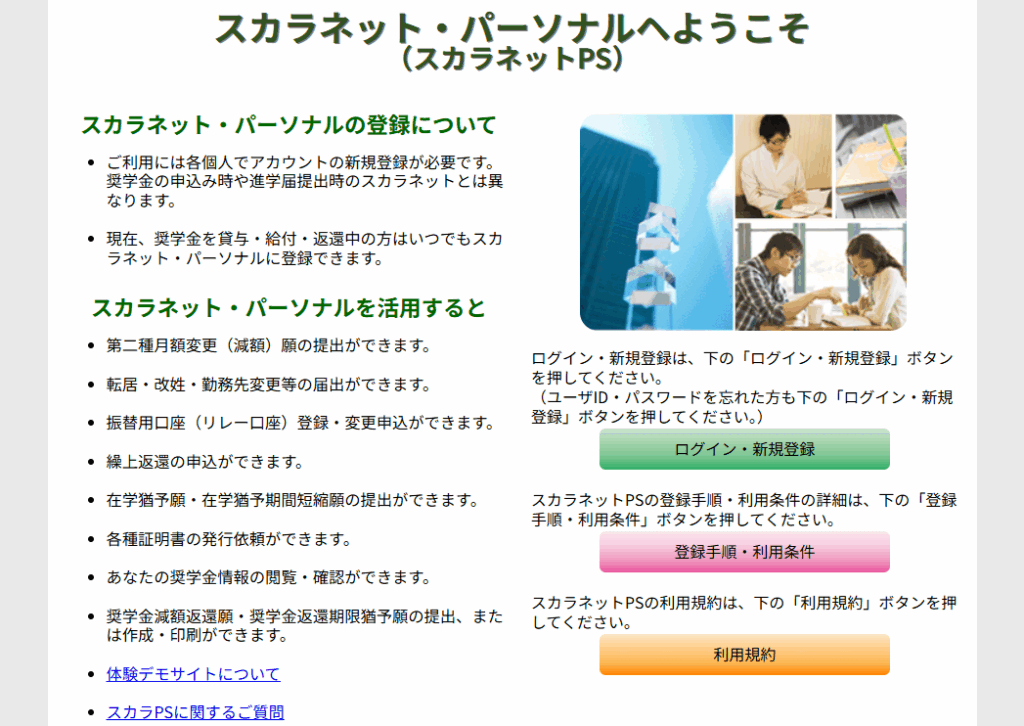

5-1. 必要書類と申請先

・申請はJASSOスカラネットパーソナルからインターネット申請可能

・ただし、インターネットから申請は条件あり。場合によっては書類による手続き必要。

5-2. 手続きの流れと注意点

① 書類をそろえる(収入証明や失業証明など)

② JASSOに申請書を送付(又はインターネット申請)

③ 審査(数週間〜1ヶ月)

④ 結果通知→適用開始

また、返還猶予制度などを申請すると連帯保証人へ通知がいくようになっていますので注意してください。親しい家族であれば大丈夫かと思いますが、連帯保証人との関係によっては事前に相談しておいた方がいいかもしれません。

5-3. オンライン申請と郵送の違い

・オンラインは申請後の進捗が確認しやすい

・郵送は書類不備のリスクがあるので丁寧に記入を

5-4. 審査期間と通知

・審査期間はおおむね2〜4週間

・不備があると再提出となるため早めの準備が大切

6. 返済がきつくならないためにできること

6-1. 家計の見直しで固定費を削減する

スマホ代やサブスク、保険料などを見直すだけでも家計に余裕が生まれます。固定費の削減方法についてはこちらの記事も参考にしてください。

6-2. 副業や転職で収入アップを目指す

転職で年収が50万上がるだけで、毎月の返済負担感は大きく変わります。副業で+3万円も強力な支援に。

6-3. 奨学金以外の借金とまとめて整理する方法

奨学金以外にもローンやカード返済がある場合は、一本化や債務整理も視野に。債務整理はあくまで最終手段です。一度債務整理をするとローンが組めなくなったり、携帯の分割払いもできなくなったりするため注意してください。

7. まとめ|返済がきついときは「我慢」せず制度を活用しよう

奨学金の返済がつらいと感じるのは、決してあなただけではありません。

返済を続けるうえで生活が苦しいときは、一人で抱え込まずに、制度をうまく使うことが何より大切です。

「猶予」「減額」「免除」など、あなたの状況に応じた制度があります。早めに調べて、必要な申請を行いましょう。