皆さんはカードローンを利用したことがありますか?

カードローンは手軽にどこでも借入ができる便利な商品ですが、その使い方を間違ってしまうと返済をするためにまた別の場所から借りてしまうという負の連鎖に陥ってしまうかもしれません。

カードローンについての正しい知識を身につけた上で、自分の無理のない範囲で借入を行うことが大切です。

本記事ではこれからカードローンを借りるか検討している方、現在カードローンの返済をしている方にとって役に立つ記事となっていますのでぜひご覧ください。

カードローンの特徴

まずはカードローンの特徴について確認していきます。

いつどこでも必要な分だけ借入ができる

カードローンの特徴1つ目は、いつどこでも必要な分だけ借入ができることです。

今ではカードレスの普及が進んできましたが、通常はカードローンの申し込み後は専用のカードが発行されコンビニや銀行ATMですぐに借り入れをすることができます。

特に、他の自動車ローンやおまとめローンなどと違い、細かい単位で必要な分だけ借りられることが大きな特徴でありメリットです。

例えば、「明日が給料日だから、すぐに返済ができるけど今日1万円だけ必要になった」といった時にカードローンを使って1万円だけ借入れ、翌日返済することも可能です。1日であればほとんど金利も上乗せされません。

このようにカードローンは使い勝手が良いというメリットがあります。

審査時間が短い

カードローンの申し込みには必ず審査があります。たまに「審査なしで借入ができる」といった広告を見かけますが、ローンの申し込みには審査が法律で義務付けられているため、そのような広告は全て詐欺だと思いましょう。

とはいってもカードローンの審査は比較的短いという特徴があります。消費者金融のカードローンでは、申し込んでから1時間以内に利用ができるといったケースもあります。銀行のカードローンでも1週間以内に審査結果が出る場合が多いです。

その審査内容は主に次の3つです。

- 信用情報・・・過去の返済で延滞がないか、自己破産等の記録がないか

- 借入状況・・・年収に対して過度な借入がないか

- 本人属性・・・安定した職についており、返済能力があるか

1つ目にもあるように、過去のローンで返済を延滞してしまっている場合は国が管理する「信用情報機関」にリストアップされている可能性があります。ローンだけでなくクレジットカードの支払いやスマホ料金の支払いも全て信用情報機関によって管理されています。

こういった経験がある方は、審査が遅れるか、審査に通らない可能性があります。

また、審査で必要な本人の年収は必ず正しい年収を記載してください。たまに書類を提出しないからという理由で実際より高い年収で申し込まれる方もいますが、それは自分にとって過度な借入を招きかねないためNGです。そのような虚偽が後々ばれた場合は、繰り上げ一括返済を求められれるケースもあります。

少額から返済できる

カードローンの返済方法は毎月少額ずつ返済してく形式です。その返済額は、カードローンの極度額(借入限度額)や現在の借入残高によって変動します。

例えば、10万円の借り入れをしたとしても毎月数千円で返済することができます。

もちろん、それ以上返済したい場合は返済額を増やしたり繰り上げ返済をすることもできます。

一方で、返済額が少ない分利息の割合が多く占め、元金がなかなか減らないというデメリットもあります。この点については下で解説していきます。

カードローンの返済の仕組み

さて、カードローンの返済の仕組みを詳しく見ていきましょう。

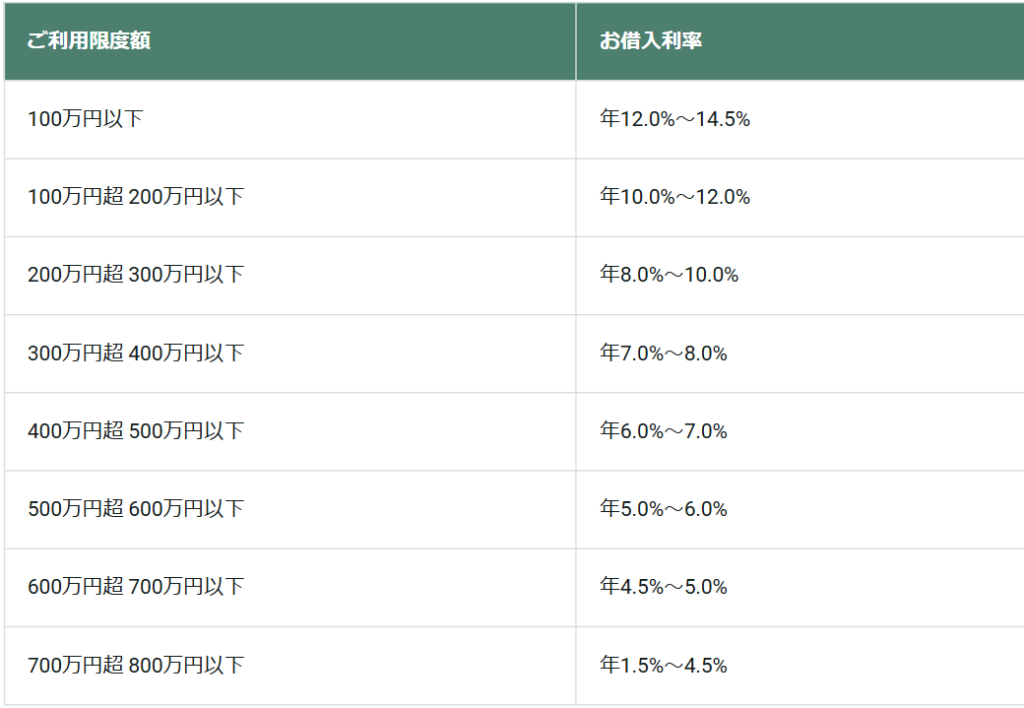

今回はより具体的に理解してもらうため三井住友銀行のカードローンで30万円を借りる場合の返済シミュレーションをしてみました。シミュレーションで検証することは、①返済する利息の総額と②月々返済した場合の返済期間です。

三井住友銀行のカードローンは最大800万円までの借り入れができ、金利は借入限度額に応じて変動します。その図がこちらです。

借入額が30万円の場合は、金利が12.0%~14.5%となっているため、今回は最大の14.5%でシミュレーションします。

毎月の返済額はその時の借入残高で異なります。借入残高が20~30万円では6,000円、10万円~20万円では4,000円、10万円以下では2,000円となります。つまり、借入が完済に近づくにつれて月々の返済額も減少していくためどんどん返済が遠ざかっていく仕組みとなっています。

この点がカードローンを利用する上で最も気を付けるべき点です。カードローン会社はより長く借りて利息を払ってもらうためにこのようなシステムにしています。もちろんそれによって少しずつ返済していけるので助かっている方もいると思いますが、その裏では利息がかなりかかっていることを理解しておいてください。

さて、30万円を借りた場合ですが借入初期の返済シミュレーションはこのようになります。

1回目の返済の内訳をみると、6,000円の返済金の中に利息が3,625円も含まれています。実際に返済している元金は2,375円しかないということです。返済額のうち半分以上が利息として取られていることになります。2回目以降は、元金が減っていくにつれて利息の割合も減っていきますが、それでも返済額のおよそ半分が利息として消えてしまっていることになります。

このシミュレーションを利用して計算した払う利息の総額は約25万円となりました。

30万円の借り入れに対して55万円も返済をしていることになります。衝撃ですね。

今回は銀行のカードローンで計算していますが、消費者金融のローンはさらに金利が18%前後ともっと高くなります。

また、30万円の返済にかかる期間は約13年です。こちらも衝撃的な数字ではないでしょうか。もちろん途中で繰り上げ返済をすれば短縮はできますが、通常の返済方法だとこれだけの期間がかかってしまいます。

カードローンを利用している方でなかなか残高が減らないと感じたことのある方も多いのではないでしょうか。先ほども述べたようにカードローンは残高が減るたびに返済額もそれに応じて減少していく仕組みが多いので、なかなか残高が減っていかないことになります。

カードローンを利用する際は、「いつまでに」「いくらずつ」払い続けるのかをしっかりイメージした上で利用してください。

カードローンのデメリットや利用する際の注意点

最後にカードローンを利用する上での注意点をお話しします。

生活費としての利用は避ける

カードローンを生活費と利用するのは極力避けましょう。なぜかというと生活費として借りてしまうと、次に入ってくる生活費が支払いへと消えてしまい、また生活費として借りてしまう負の連鎖に陥ってしまうからです。

私自身、銀行員時代はそのような方を沢山見てきました。そんな方がたどり着く場所は「自己破産」のみです。

自己破産をしてから数年かけて立ち直る方ももちろんいますが、一度自己破産をしてしまうとクレジットカードが使えなかったり、携帯も分割で買えなかったりと生活が不便になることが沢山あります。

生活費が苦しくなったときは、収入を増やすか固定費を削減するか、最悪の場合信頼できる家族や友人に借りることが望ましいです。

手元資金がある時はなるべく返済にあてる

カードローンは返済できる余裕があるならば、1日でも早く返済に充ててください。カードローンは金利が高い上に、毎月決められた金額を返済していても中々完済にたどり着きません。

そして金利は毎日加算されていくものです。返済できるのであれば今日その日に返済することが一番です。

ローンを早く完済してしまうことで、すっきりした状態になり日常の生活においても心が軽くなると思います。

借入の目的が決まっている場合は目的別のローンを利用する

借入する目的が決まっているのであればその目的に沿ったローンを利用してください。その方が圧倒的に金利が低くなるからです。

例えば子供の教育費に使う場合は教育ローンにすると金利が高くても5%程なのでかなり支払いを抑えることができます。

また、結婚資金で利用するブライダルローン、医療系の資金で利用するメディカルローン、ロードバイクの購入で利用できるローンなんかもあります。

借りる目的が定まっている場合は、一度銀行などで特化したローンがないか調べてみてください。

まとめ

いかがでしたでしょうか。今回はカードローンを利用した場合の利息や返済期間などについて解説しました。

カードローンはその仕組みや利息の面では消費者があまり知らない怖い面もあったかと思います。

しかし、適度にうまく活用すれば家計の資金繰りなどで役に立つ便利な商品です。

カードローンを申込む際は、その目的や返済計画をしっかり立てて利用してください。

ご覧いただきありがとうございました。