今回は2025年5月最新の住宅ローンおすすめ金融機関を発表していきたいと思います。

マイホームの購入は多くの方にとって人生の一大イベントではないでしょうか。

その上で住宅ローンをどこの金融機関で選ぶのかはかなり重要な判断が求められます。というのも住宅ローンは金利の低さだけでなく、その他の保証関係や特典などでも選択の基準が多くあるからです。その後の生活に大きく影響を与える意味で非常に重要ですのでこの記事を参考にしていただければ幸いです。本記事では、金融機関を選ぶポイントを確認した後に、おすすめ金融機関5選を発表していきます。

住宅ローンの銀行を選ぶポイント

金利タイプや金利水準

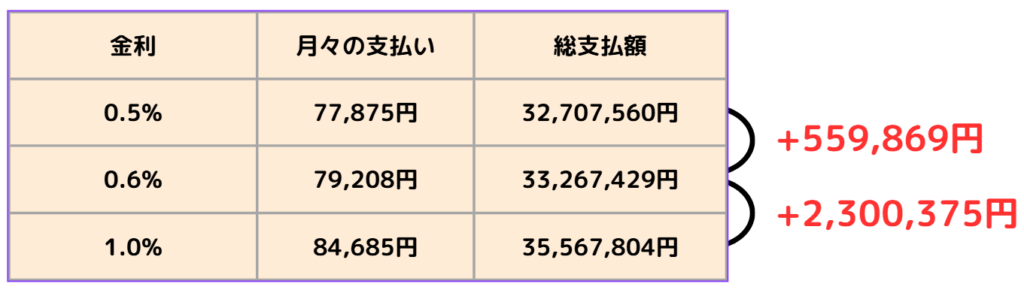

住宅ローンにおいて最も重要なポイントは、金利です。金利がわずかに違うだけで、総支払額は数百万円単位で変わってきます。多くの方が一番比較する点だと思います。

例えば3,000万円のローンを35年で組むとすると月々の支払額と総支払額はこちらのようになります。金利が0.1%違うだけでも総支払額は数十万単位で変わります。

一般的な金利タイプは次の3つに分かれます。

自分が「金利の上昇リスクをどれくらい許容できるか」を考えた上で、適切な金利タイプを選びましょう。

変動金利型については「5年ルール」というものがあり、金利が変動しても実際に月々の返済額が変わるのは5年毎になるという仕組みもあります。また、金融機関ごとに提示される金利には差があるため、複数行を比較することが大切です。

団体信用生命保険(団信)の内容

住宅ローンを組む際には、基本的に団体信用生命保険(団信)への加入が求められます。

団信とは、ローン契約者が死亡または高度障害になった場合に、ローン残高がゼロになる保険です。

最近では、団信に「がん保障」「三大疾病保障」「就業不能保障」などを付加できるプランが増えています。これらの保障が充実していれば、万一のときにも家族に借金を残さずに済みます。

ただし、保障が手厚いほど金利に上乗せがある場合も多いです。どのレベルの保障が標準で付いているかや手厚い保証は年齢制限がある場合もあるので確認をしてください

手数料や諸費用もトータルで比較する

金利が低い住宅ローンでも、手数料や諸費用が高ければ、結果的に負担が増える場合があります。

主な諸費用は以下の通りです。

例えばネット銀行は金利が低い一方で、「融資事務手数料が借入金額の2.2%」など、手数料が高めに設定されているケースが目立ちます。

一方、都市銀行などでは保証料が別途必要になる場合もあります。

ポイントは「金利の安さ」だけではなく、「金利+手数料+諸費用=総支払額」で比較することが重要です。

審査基準の厳しさや融資条件をチェックする

金融機関によって、住宅ローンの審査基準には大きな差があります。

例えば、

これらの基準が異なるため、自分の属性(年齢、職業、勤続年数、年収など)に合った金融機関を選ぶことが必要です。

また、審査基準を満たしていなくても「ペアローン」や「収入合算」など、夫婦で協力してローンを組める制度が充実しているかどうかも、共働き世帯にとっては大きなポイントになります。

使いやすさ(ネット手続き、繰上返済の自由度)を考慮する

ローンを組んだ後も、繰上返済や金利タイプの変更など、長期間にわたる手続きが発生します。

そのため、金融機関の使いやすさは想像以上に重要です。

例えば、

こうした利便性は、将来的なストレスやコスト削減にもつながります。

特に、仕事が忙しい人や子育て中の方にとっては、ネット完結型の銀行が大きなメリットになるでしょう。

ここまで、住宅ローン選びが、単に金利だけを比較するだけでは不十分であることが分かったかと思います。数十年にわたる大きな買い物だからこそ、最初の選び方が未来を大きく左右します。慎重に選んでいきましょう!

住宅ローンおすすめ金融機関TOP5

さて、ここからは住宅ローンでおすすめの金融機関を5つ紹介していきます。

先ほど紹介したポイントを考慮して厳選して紹介しますのでぜひ参考にしてください。

今回の比較においての前提条件はこちらになります↓

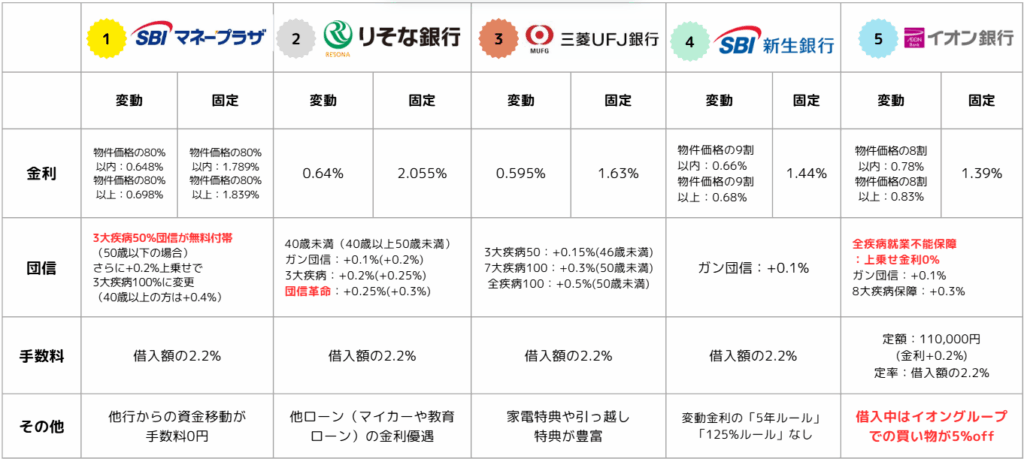

ランキング5位:イオン銀行

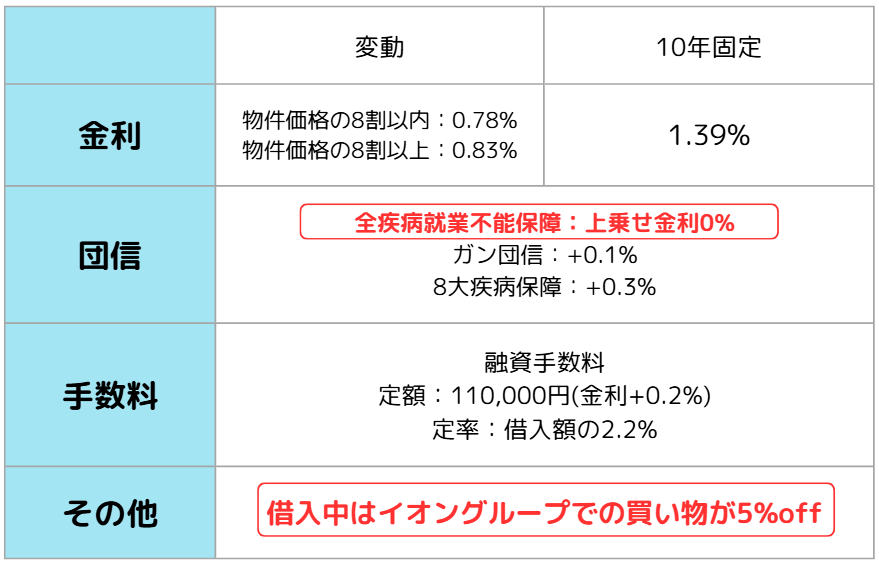

まずは変動金利を見ていきます。借入額が物件価格の8割以内の場合、0.78%、8割以上の場合は0.83%となります。また10年固定金利は1.39%です。

イオン銀行のおすすめポイントは2つあります。

全疾病就業不能団信が上乗せ金利0で付けられる

こちらの団信は病気やケガで就業不能状態になった場合に毎月の返済が免除される団信です。ただし、ガンの保証はついていません。

ガン団信はガンと診断された時点で住宅ローン残高が0円となる団信ですが、ガン団信に加入する場合は金利が+0.1%となり、ガン団信には先ほどの就業不能の保証は付いていません。また、8大疾病保障はガン、脳卒中、急性心筋梗塞、高血圧症、慢性腎不全、慢性すい炎、糖尿病、肝硬変の8つの病気を保障しています。それぞれの疾病で保障内容は異なりますので詳しくは公式サイトをご確認ください。

住宅ローンの借り入れ中はイオングループでの買い物が5%引き

普段イオンやマックスバリューで買い物をしている方にとっては超お得な特典です。例えば毎月5万円をイオンで買い物している方は年間で30,000円お得になる計算になります。35年ローンと仮定すると105万円の軽減にもなります。ざっくりですが、イオンでほとんど買い物する方にとっては金利が0.1%~0.2%ほど軽減されているくらいの特典になります。イオングループ利用者にはとてもおすすめです。

公式サイト:住宅ローン |イオン銀行

ランキング4位:SBI新生銀行

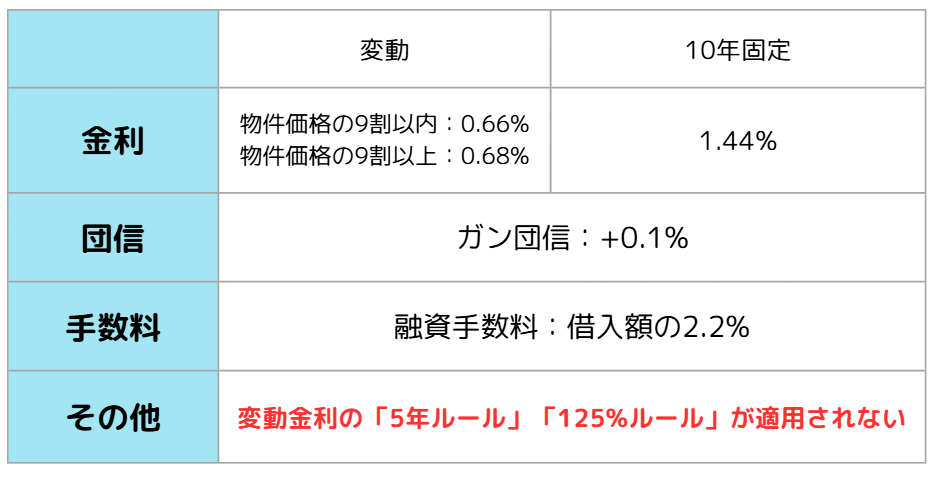

先月までは金利が最も低かったですが、5月に金利を上げ変動金利0.66%となりました。物件価格の9割を超えて借りる場合は0.68%となります。SBI新生銀行はガン団信が+0.1%で付加できます。団信の面でいえばガン団信しか取り扱っていないのであまり充実はしていません。

変動金利の「5年ルール」や「125%ルール」の適用がない

「5年ルールとは」変動金利の基準金利が上がっても実際に毎月の返済額に反映されるのは5年毎になるという住宅ローン特有のルールです。住宅ローンの返済は多くの家庭にとって大きな割合を占める支出になるので急な出費負担の増加を和らげるために適用されるルールです。また、「125%ルール」とは先ほどの5年ルールで返済額が変更になった際に、もともとの返済額の125%を上限にそれ以上あげられないようにするルールでこちらも大幅な出費の増加を防ぐ目的があります。ほとんどの銀行でこの「5年ルール」と「125%ルール」が採用されていますが、SBI新生銀行はこちらの適用はありませんので注意をしてください。

公式サイト:SBI新生銀行の住宅ローン(新規借り入れ)| SBI新生銀行

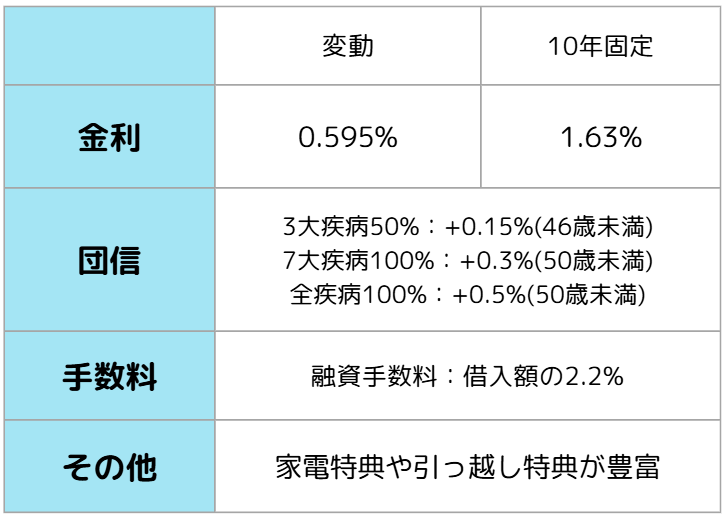

ランキング第3位:三菱UFJ銀行

UFJ銀行は団信の上乗せを除くと今回紹介する金融機関で変動金利が最も低金利となっています。10年固定は1.63%とやや高めですが、変動金利希望でなるべく金利を安く抑えたい方にはぴったりです。

表にあるように、団信の種類は様々あります。3大疾病50%は3大疾病により所定の状態になった際に住宅ローン残高の半分が保証されている団信です。また全疾病100%は上乗せ金利が0.5%とかなり高いですが、保障は相当手厚くなっています。ガン診断時や脳卒中、急性心筋梗塞による入院、そそてその他全ての病気やケガによる1年30日以上の就業不能状態が続くと住宅ローン残高が0円となります。病気やケガの場合は30日以上就業障害が出ると毎月の返済が最大1年免除になります。

また、UFJ銀行はメガバンクのネットワークを活かし、家電割引特典や引っ越しなどの特典も豊富です。そちらもぜひチェックしてください。

公式サイト:住宅ローン | 三菱UFJ銀行

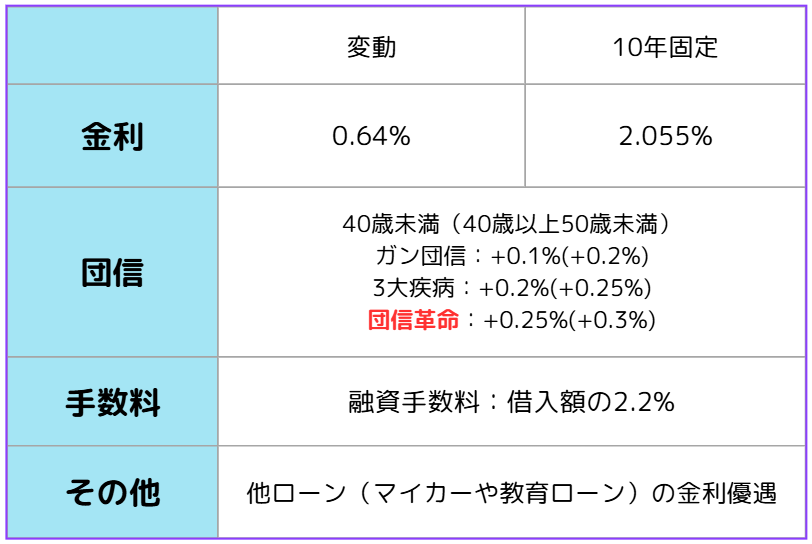

ランキング2位:りそな銀行

りそな銀行は簡単な条件を満たせば変動金利が0.64%とかなり低い水準になっています。10年固定金利は2.055%と割高ですが、りそな銀行は独自の団信プランもあり、かなり団信に力を入れています。40歳未満だとガン団信は+0.1%、3大疾病団信は+0.2%。

そしてりそな銀行独自の団信革命という団信プランは金利+0.25%とかなり上乗せされますが、保証が手厚くなっています。ガンや3大疾病に加え、16の特定状態や要介護認定された場合などに住宅ローン残高が0円となります。また、65歳を超えると介護状態になってしまう割合もぐんぐん増えてくるので将来にしっかり備えたい方にとっては安心ですね。

また、三菱UFJ銀行もそうですが、りそな銀行は全国各地に窓口があり何かあった時は対面でのサポートが受けやすい点もメリットになります。ネット専用銀行の場合は手続きなどが全てネット上のやりとりになってしまうため不安に感じる方も多いでしょう。金利の低さや団信、サポート面で総合的に高い評価となりました。

公式サイト:りそな住宅ローンの新規お借入れ | りそな銀行

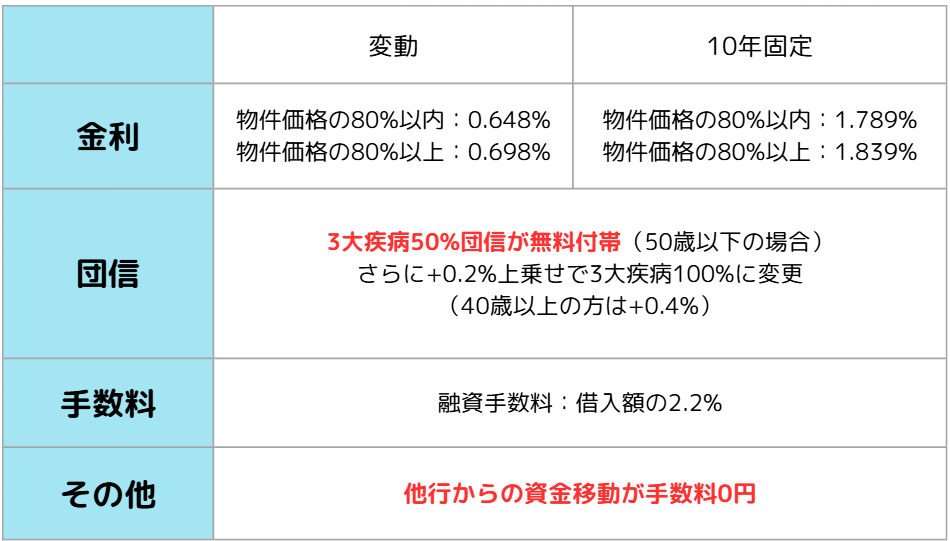

ランキング1位:SBIマネープラザ(住信SBIネット銀行)

SBIマネープラザはSBI新生銀行と住信SBIネット銀行の2行が属する銀行代理業を行う会社です。こちらのマネープラザを通した住信SBIネット銀行の住宅ローン申し込みが非常にお得になっています。

物件価格の80%以内で借入れの場合変動金利が0.648%とかなり低くなっています。そして、団信ですが、マネープラザでは50歳未満の方だと3大疾病50%団信が上乗せ金利0となっており、こちらも他行にはなかなかないサービスです。さらに40歳未満の方は三大疾病100%も0.2%の上乗せで加入することができます。

そして、もう一点おすすめポイントは住宅ローン返済口座への自動送金が手数料0でできる点です。毎月給与が入る口座から返済用口座に移動させるのは少し面倒ですし、普通他の銀行間であれば毎回振込手数料がかかってしまいます。毎月自動で資金を振り替えてくれて手数料もかからないのは非常にメリットがあります。低金利で団信も充実し使い安さの面でも秀でているマネープラザが第1位となりました。

公式サイト:住信SBIネット銀行住宅ローンのご相談

まとめ

こちらが今回のランキングまとめになります。

冒頭でお話ししたように住宅ローンの選択は人生において非常に重要なものになります。ただ単に金利だけでは比べられないことも理解していただけたのではないかと思います。それぞれ金利や団信など重視する点が違いますので、今回のランキングはあくまで参考に自分にぴったりの金融機関を選んでください。

住宅ローンの返済シミュレーションはネットで簡単にできますので、ぜひ使ってみてください。

ご覧いただきありがとうございました。