「NISAを始めようと思っているけど、まだあまり内容を分かっていない」「投資について少し不安な気持ちもある」という方も多いのではないでしょうか。

今回はつみたてNISAのメリットとデメリットについてお話します。

つみたてNISAは若い人から高齢者まで様々なメリットを受けられる一方、気をつけるべきデメリットもありますので、この記事を参考にしていただければと思います。

つみたてNISAの概要

NISAは「少額投資非課税制度」の略でイギリスのISAという制度がもとになっています。NISAは2014年に導入され、2024年に制度が改訂され、「新NISA」と呼ばれるようになりました。その名の通り、日本で運用した投資信託や株式の運用益が全て永年非課税となる制度です。

新NISAには「つみたて投資枠」と「成長投資枠」の2種類の投資方法がありますが、本記事ではつみたて投資枠(つみたてNISA)に焦点を当てたいと思います。

つみたてNISAの特徴①:年間120万円までの非課税枠

※画像引用:金融庁

つみたてNISAは年間120万の投資枠があり、毎月10万円ずつの投資が可能です。後からも解説しますが、最低投資金額は金融機関によって月100円から始められるところもあります。

ただ、毎月最大10万円の投資が永遠にできるわけではなく、成長投資枠と合算して総額1800万円の投資枠が設けられています。1800万円の総枠については解約した分(引き出した分)が翌年以降復活するという特徴もあります。

つみたてNISAの特徴②:いつでも解約が可能(成長投資枠も同様)

NISAは必要になればいつでも解約(引き出し)が可能です。解約方法は全部解約や一部解約ができるので急な出費などにも対応しやすいです。

NISAと類似する運用方法にiDecoもありますが、iDecoは60歳までの引き出し制限が付いていますので、比較するとNISAの方が利用しやすそうですね。着実に老後のための資産を作りたいという方はiDecoがおすすめです。

つみたてNISAの特徴③:国による厳選されたファンド(投資信託)にしか 投資ができない

つみたてNISAで投資できるファンドは各運用会社が金融庁に届け出をし、審査基準を満たしたものに限ります。

例えば、販売手数料が0、信託報酬(運用手数料)が一定水準以下といった条件があります。

そのため、つみたてNISAは比較的手数料が低く、初心者でも安心して投資ができる基準が設けられているということです。

つみたてNISAのメリット

ここからはつみたてNISAのメリットを3つ紹介します。

つみたてNISAのメリット①:少額から投資が始められる

つみたてNISAの最低投資額は、楽天証券やSBI証券などのネット証券だと月100円から始められます。そのため、20代のアルバイトをしている学生や社会人なりたての方でも無理なく始められますね。

また、若年層だけでなく年金を受け取りながら働かれている方などにもおすすめです。

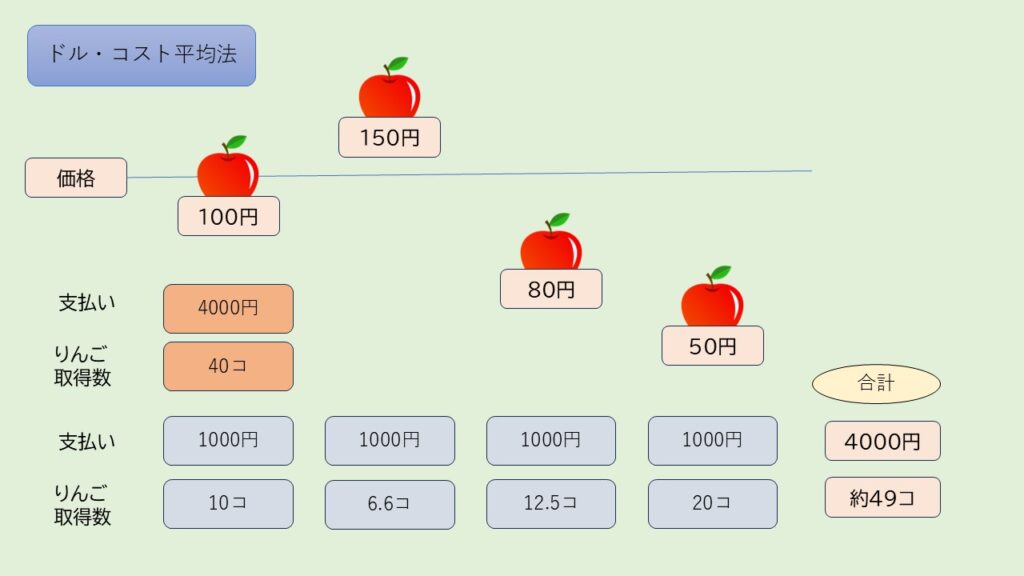

つみたてNISAのメリット②:ドル・コスト平均法でコスパ良く運用

上の図は4,000円分のリンゴを一括で購入した場合と4回に分けて購入した場合を比較した図です。

初めリンゴが100円の時に4000円分一括で購入すると40コのリンゴが買えます。対して、1000円ずつ4回に分けた場合は図の通り約49コのリンゴを買うことができます。つまり、1000円ずつ4回に分けて買ったほうがお得であったと言えます。

実際、株や投資信託はこのリンゴの例のように価格が上がっては下がってを繰り返す動きをします。ですので、つみたてNISAのように少額で毎月一定の金額を投資していく手法は損失のリスクを低くする手法として非常にメリットがあります。

このように、つみたてNISAはドル・コスト平均法の仕組みを利用し、より低リスクで運用ができるメリットがあり、運用初心者にもおすすめです。

つみたてNISAのメリット③:低コストで運用ができる

つみたてNISAの特徴③でもお伝えした通り、つみたてNISAで投資ができる商品は金融庁に届け出をしている厳選されたファンドです。参考としてリンクを貼っています。

この選定基準には「信託報酬が一定以下」や「購入手数料が無料」といった条件がついています。「信託報酬」とは投資信託において運用会社や販売会社(銀行など)が得る手数料のことで、年間○○%という形で定められています。

このように、つみたてNISAには手数料面でのメリットが国によって保証されています。

つみたてNISAのデメリット

ここからは気を付けるべきデメリットを紹介します。デメリットを把握せずに始めてしまうと損をしてしまう可能性もありますので注意してください。

つみたてNISAのデメリット①:短期で解約すると損失のリスクが高まる

つみたてNISAはその目的として、長期的に安定して将来の資産を形成していくものです。短い期間で大きな利益の獲得を目指すものではありません。

メリット②でお話したように投資信託や株価は上下を繰り返しているため、短期解約を前提にすると投資するタイミングで大きく利益が左右されてしまいます。もちろんこれはつみたてNISAに限った話ではなく、投資商品全般的に言える話です。そうならないためにも、必ずつみたてNISAは数年~数十年という長期的な目線で始めましょう。

継続するコツは「何のためのつみたてか」という目的をしっかり決めておくことです。目的があることで、目先の利益にとらわれずに長い目で運用することができます。

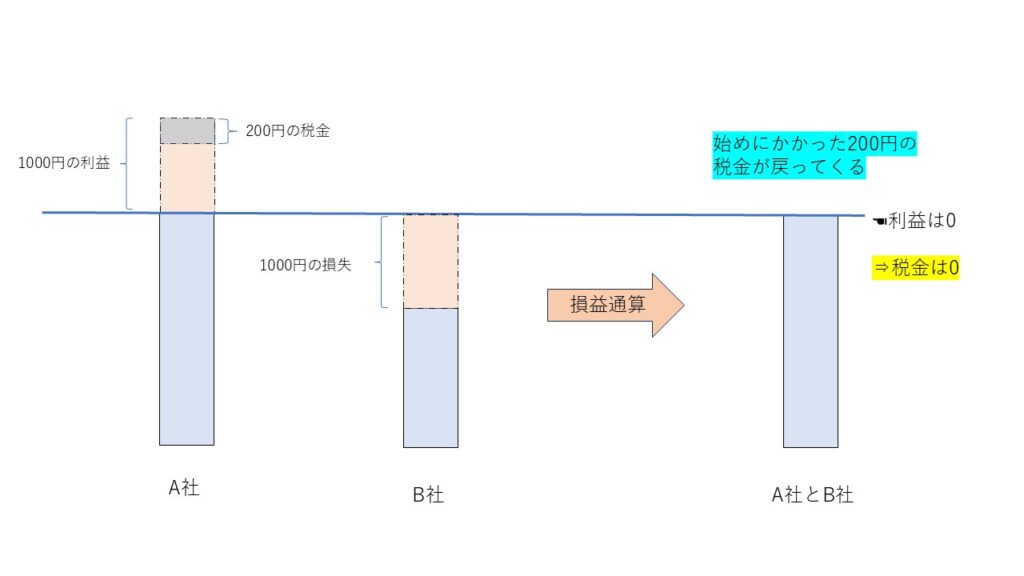

つみたてNISAのデメリット②:損失が出た場合、損益通算ができない

「損益通算」という言葉は聞いたことがあるでしょうか。これは利益に対する税金を軽減できるメリットのことです。

例えば、A社の株で1000円の利益が出たとすると、NISAで運用していない場合、約200円の税金が発生します。そこで、次にB社の株で1000円の損失が出たとします。

そうすると、この人はA社とB社のトータルで見ると利益が0円だったということになります。ですので、初めに引かれた税金200円が損益通算によって戻ってくることになります。

このように、通常であれば1年間のトータルで損益を通算し、税金が確定するわけです。しかし、NISAで運用している商品には損益通算という概念が存在しません。

同じ年にNISAで利益や損失が出ても合算されることはないため注意をしておきましょう。

まとめ

今回はつみたてNISAのメリットとデメリットについて解説しました。つみたてNISAは多少のリスクもある一方、様々なメリットを受けられる良い制度かと思います。

気になっている方はぜひ、この機会にNISAを始めてみてはどうでしょうか?ご覧いただき、ありがとうございました。