今回は日銀による政策金利の上昇によって私たちの生活にどんな影響がでるのかというテーマで解説していきたいと思います。

昨年の3月に17年ぶりにマイナス金利政策が解除され金利ある世界が日本に戻ってきました。そして今年の1月には政策金利が0.25%から0.5%へとさらに上乗せされ、日銀の植田総裁は今後も金利を引き上げる見通しを立てています。

今年3月の金融政策決定会合では、トランプ大統領の関税政策による経済の不透明感より追加の利上げを先送りすることになりましたが、「経済・物価・金利情勢次第では金利緩和度合いを調整していく必要がある」と日本の金利が極めて低い水準にあることを述べました。

さて、数十年ぶりに金利ある世界を取り戻した日本ですが、私たちの生活にはどのような影響があるのでしょうか。本動画では特に多くの皆さんに影響が出てくるメリットやデメリットについて詳しく解説していきます。

金利上昇によって家計が受けるメリット

まず、金利の上昇によるメリットは銀行の預金金利の上昇です。

昨年のマイナス金利が解除されるまでは、ほとんどの銀行の普通預金が0.001%で一定でしたが、マイナス金利解除後は、各銀行が一気に金利を引き上げ、現在では0.2%が一般的となっています。たった数カ月で金利が200倍となりました。

また、定期預金の金利はばらつきがあり、各銀行が預金を集めるために、この定期預金で差別化を図っています。

例えば、オリックス銀行は新規口座開設者限定で1年物定期預金を1.0%とするキャンペーンを行っています。また、SBI新生銀行は1,000万円以上の預け入れで3カ月物定期預金がなんと2.0%となっています。他にも各銀行が様々なキャンペーンをやっているので、この機会に定期預金に預けてもいいかもしれませんね。

そもそも銀行がこのようなキャンペーンを打ち出して預金を集めているのは大きな理由があります。それは、金利の上昇によって、貸し出している融資やローンなどの利息収入が増えるからです。

銀行は私たちが通帳に預けた預金を住宅ローンとして個人に貸したり、企業に融資を行って儲けを出しています。銀行にとっては金利があがっている今この時に個人から多くの預金を集めて、それを高い金利で貸し出したいと思っています。

ですので、こういったキャンペーンなどを通してお金を集めているわけです。そういった背景はありつつも、お金が安定して確実に増える預金の金利が高くなることは私たちにとって大きなメリットですよね。

金利上昇によって家計が受けるデメリット

金利が上がることで 被るデメリットもあります。

金利があがると住宅ローンを含む様々なローンの利息が増え、毎月の返済が増えてしまいます。住宅ローンで固定金利を選ばれている方は当面影響はないかもしれませんが、変動金利にされている方は既に金利があがったという方もいるのではないでしょうか。

これから物件の購入を検討されている方は、今後さらに金利が上がる可能性がおおいにありますので、変動金利か固定金利かの選択はよく考えてください。

個人的にはそれでも変動金利がおすすめです。なぜかというと、途中で金利が上がっても固定金利以上の金利になることは考えにくいと思っているからです。

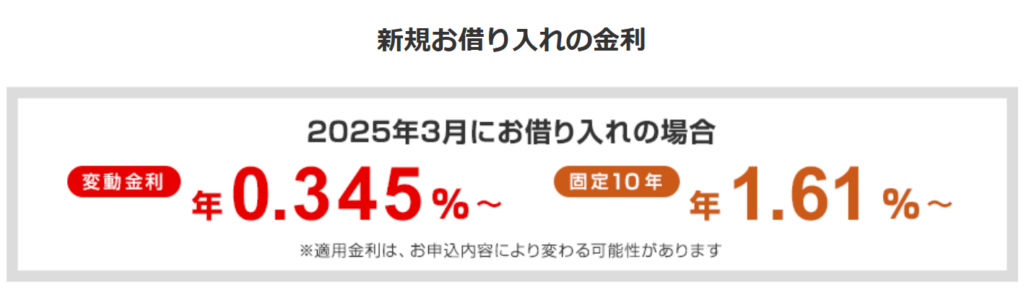

例えばこれから住宅ローンを組むとすると変動金利と10年固定金利では1%以上も差があります。

↓画像引用:三菱UFJ銀行

日銀の政策金利は現在0.25%刻みで上がっていますが、0.25%上げるのもかなり慎重になっているくらいです。変動金利と固定金利の差が埋まるのはこのまま利上げが続いてもかなり時間がかかると考えます。

また、金利が上がるタイミングというのは基本的に経済活動を抑えたいという局面です。つまり、経済が活性化し、物価がどんどん上がっているタイミングで金利を上げます。現在の日本の状況としては、少子高齢化が進み働く労働者もどんどん減少しています。このような現状では日銀が大きく金利を上げるほど経済が活発になることも考えにくいと思います。

そして、もう一点、重要な点としては日銀が金利を上げたからといってそれがすぐに銀行の金利に影響するわけではありません。住宅ローンの金利は日銀の政策金利をもとに各銀行がそれぞれの判断で上げるか下げるかを決めています。住宅ローンの金利を上げると銀行としては借りてもらっているお客様全員にそれをお知らせするための人件費やその他コストがかかってしまいます。

私も銀行員時代、1件1件お客様に電話をして「すみません、来月から金利が上がります」と連絡をしていく文句を言われるリスクしかない仕事をしていました。また、金利を上げることで他の銀行に借り換えされてしまうリスクも高まるので、銀行にとっては住宅ローンの金利を上げることに対してかなり慎重になるわけです。このような理由で私個人の意見としては変動金利にされることをおすすめします。

金利上昇で株式や投資信託の資産はどうなる?

最後に、NISAなどで投資信託や株式に投資をしている方が金利上昇によって受ける影響についても触れておきます。

まず、S&P500やオールカントリーなど、海外に投資をしている方はどうなるでしょうか。日本の金利が上昇するとまずすぐに影響が出るのは為替レートです。日本円を持つことで、より高い金利収入が得られるようになると日本円に対する需要が高まり、円高になっていきます。そして、円高になると海外の資産をもつ日本人にとってはその価値が減少してしまいます。

例えば100ドルを保有していたとして、1ドルが150円の時は15,000円の価値、1ドルが140円の時は14,000円の価値ですよね。海外の株式に投資をしているということは海外の通貨を保有していることになるので、円高になると日本円に換算した価値が減少してしまいます。

また、日本の株式市場にはどんな影響が出るでしょうか。金利が上がると国債や社債などの債券の金利が上昇し、債券に投資する魅力が増します。そうすると、株式を保有している人はリスクのある株式よりも、比較的安定し、ある程度の利息収入が得られる債券に移りかえる人が多くなります。そうなることで、株式を売却する人が増え株式市場が落ち込んでいってしまいます。

このように国内や国外、どちらにしても株式に投資をしている方にとって金利上昇はマイナスの影響を持ちます。しかし、これはあくまでも経済の原理上での話です。実際、株式や為替の動きというのは他にも色々な影響を受けて変動しているためいちがいには言えません。参考として考えていただければ幸いです。

まとめ

いかがでしたでしょうか。今回は金利が上昇することで私たちにどんな影響が出るのかという点でお話ししました。預金金利が上がって利息が増えるというメリットもありますが、住宅ローンなどの返済負担が大きくなるというデメリットもあり、家計にとってはプラスとマイナス両方の側面があります。

資産運用をしている方にとっても今後の金利の動きは注目してみてください。

ご覧いただき、ありがとうございました。